2023年11月に開催した「TNFDを踏まえた拠点の生物多様性の取組について考える 2023」の講演内容を順次まとめ、公開いたします。

初回は、弊社金澤厚の講演「生物多様性を取り巻く最近の動向」について、お届けいたします。

1)サステナビリティにおける世界の潮流

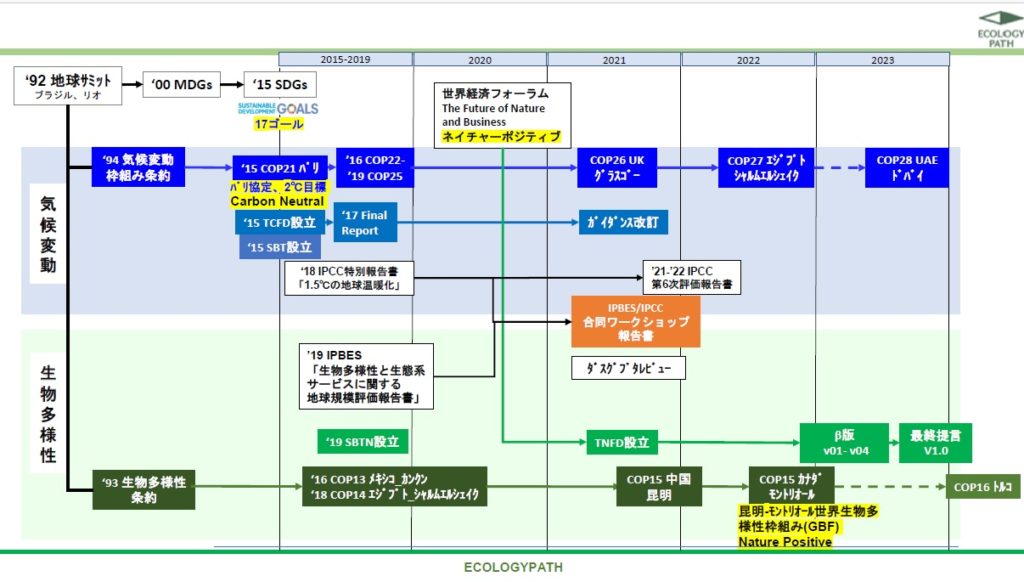

1992年にリオで開催された地球サミットを契機に、1993年に生物多様性条約、1994年に気候変動枠組条約の二つの条約が発効され、大きな潮流がスタートしました。その後も深刻さを増す地球環境問題や貧困といった社会課題に対し、MDGsやSDGsといったサステナビリティの流れが今日まで続いています。

気候変動については、「京都議定書」等を通じて目標設定が進み、その後2015年のパリで開催された気候変動枠組条約COP21で、今世紀末における温暖化に関する定量目標(2℃目標)が掲げられ、脱炭素に向けた本格的な動きがスタートしたと言えます。同じ年にTCFD(気候関連財務情報開示タスクフォース)とSBT(Science-based Targets)が設立されました。TCFDでは2年後にファイナルリポートがリリースされ、2021年に一部改訂して現在に至っています(図‐1参照)。

生物多様性については、2010年の「愛知目標」の中で、2050年までに「自然と共生する世界を実現する」というビジョンとともに、各国が数値目標を含む個別目標の達成をめざす世界目標が合意され、あわせて「名古屋議定書」にて、遺伝資源の利用と利益の配分(ABS)に関する国際的ルールが定められるなどの進捗がみられました。ただし民間を巻き込む動きが不十分なことなどから、気候変動対応と比べて実質的な歩みが遅い状況が続いたと言えます。しかしここ数年、生物多様性に係る動きが急速に進み始めています。

2020年に世界経済フォーラムが「自然環境は経済に非常に大きな影響を持っており、その自然が今、著しい速度で失われている」ことに警鐘を鳴らしました。翌年2021年には自然資本と経済の関係を説明した「ダスグプタ・レビュー」が公開され、自然に対する人間社会の需要が自然の供給力を上回っており持続可能性が危ぶまれること、自然資源の持続的利用のために制度設計や経済の評価指標に自然資本を加える重要性が示されました。

こうした背景を受けて2021年、企業の自然情報開示を推進するためにTNFD(自然関連財務情報開示タスクフォース)が設立されました。これはTCFDをベースに構築されたフレームワークで、2023年9月にv1.0がリリースされ、自然関連情報の開示を通して企業による生物多様性の取組が今後、急速に進むと考えられます。

また2021年にIPBESとIPCCが、気候変動と生物多様性の取組を連携しながら進めることの重要性を科学的に示す報告書を公開するなど、気候変動と生物多様性を統合する取組も進み始めています。この報告書では、気候変動対策と生物多様性対策は互いに強い連関性があるため、相互にマイナス影響を生じさせるトレードオフを招かず、両者にとって有効なシナジーを生み出す手法をとる重要性が示されています。

2)気候変動と自然・生物多様性に関する情報開示

生物多様性の取組は先行する気候変動を追う形で進められてきたため、その取組の全体像には類似性があります。図-2は気候変動と生物多様性の取組を比較したもので、「評価・計測」、「目標設定」、「フレームワーク」、「企業情報開示基準」、「企業評価」の各カテゴリーに対応する制度・ルールが両者にあります。たとえば自然関連情報の開示フレームワークであるTNFDはTCFDに準拠し、基本的な4本柱(①ガバナンス、②戦略、③リスクと影響、④指標と目標)は同じです。一方、TNFDでは企業や組織による自然への影響の開示が加えられ、また地域性に基づいた評価が重視されるなど、自然特有の項目もあります。

企業情報開示基準については、気候変動ではISSBの制度で1本化するべく動きが進みつつあり、すでにTCFD準拠のスタンダードが2023年に開示されました。今後生物多様性に関しても、TNFDに合わせた対応が進むと想定されます。 企業評価については、CDPが2023年9月にTNFDとの連携を発表し、脱炭素中心から範囲を拡大し、生物多様性および水といった自然領域を広く統合する内容になってきています。EcoVadisも同様の流れに方向が進みつつあります

3)昆明・モントリオール生物多様性枠組

生物多様性に焦点を絞ると、2021~2022年にかけて開催された生物多様性条約COP15で採択された「昆明・モントリオール世界生物多様性枠組(以下、GBF)」が世界目標となります。GBFでは、生物多様性の損失を止めることにとどまらずプラスに転換を図る「ネイチャーポジティブ」の方向性が示され、気候変動の「カーボンニュートラル」に相当する世界のスローガンとなっています。

GBFには23のターゲットが設けられていますが、中でもターゲット8(自然に基づく解決策による気候変動対策)、15(企業の自然への依存と影響等の評価と開示)、16(正確な情報・教育と持続可能な消費行動)、19(あらゆる資金源からの動員)が企業にとって重要なターゲットとなると思われます。

各締約国には国家戦略の策定または改定が求められ、日本でもGBFを反映した「生物多様性国家戦略 2023-2030」がつくられました。国家戦略には5つの基本戦略が示されていますが、その一つが「ネイチャーポジティブ経済の実現」であり、その中心的な施策が企業による自然情報開示となっています。こうした動きは今後具体化されるに従い、企業による自然情報の開示はますます重要性を増すことになると考えられます。

4)企業の取り組むべき課題

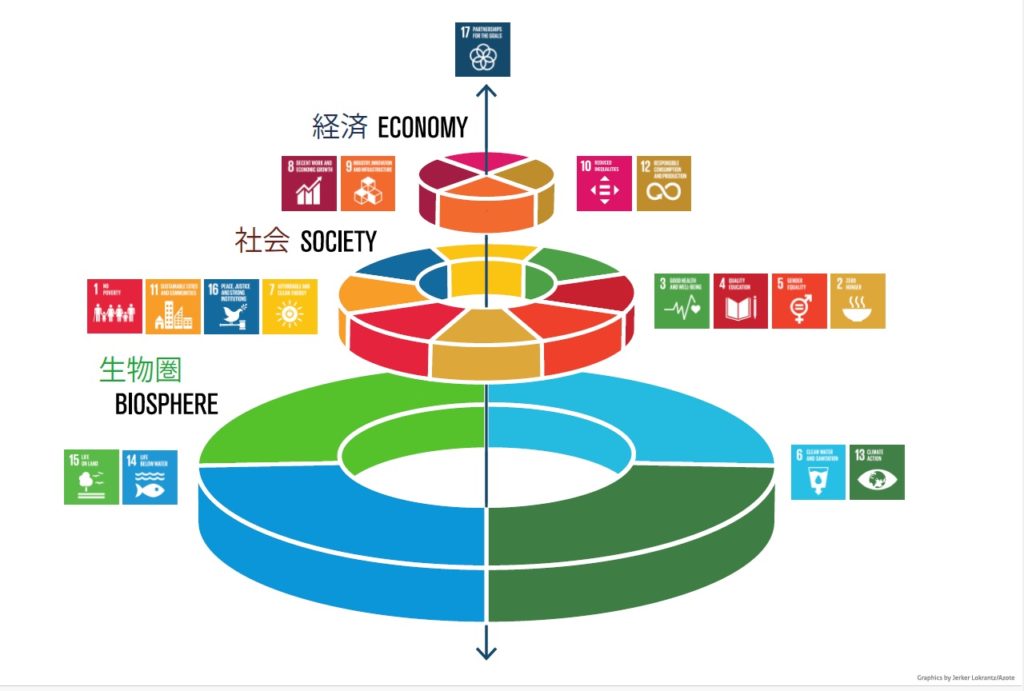

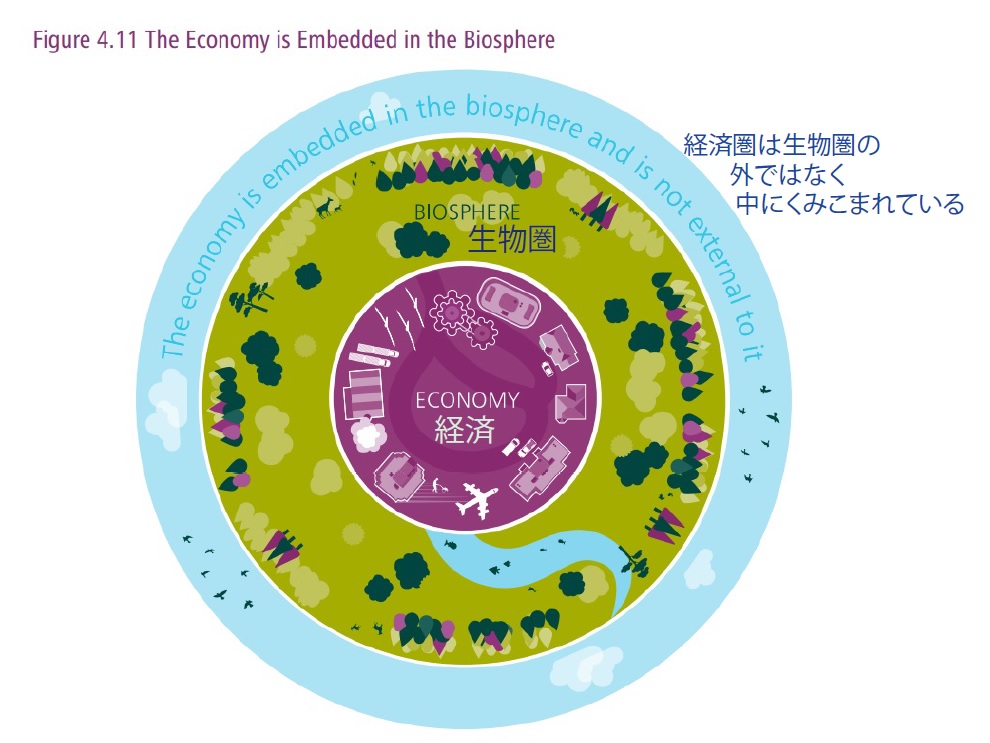

図‐3はSDGsの17課題を環境、社会、経済の3つに分けて示したウエディングケーキモデル、図‐4はダスグプタが示した自然と社会、経済の関連性の図です。これらの図で重要なことは、経済が社会に支えられ、それらは生物圏によって支えられていることで、健全な自然なくして経済は成立し得ないことを示しています。

< SDGsウエディングケーキモデル>

(出展:Stockholm Resillience Center

http://www.stockholmresilience.org)

今まで企業の成長は自然への影響をあまり考慮せずに推し進められてきた面が否めず、生物多様性の損失や生態系サービスの劣化が生じ、結果として自然の生産性や回復力、適応力が大きく損なわれて経済や社会の持続可能性が脅かされる事態に至っています。経済や社会活動による自然への依存と、自然に及ぼす影響との両方をセットで捉えることが、持続可能な成長への道筋を描くために重要であることをこの図は教えてくれます。

では今後、企業はどのように生物多様性に取り組むべきでしょうか。まずは企業活動が直接的あるいは間接的に自然にどう「依存」するか、同時に自然に対しどのような「影響」を及ぼしているかを把握することが重要です。自然への悪影響は、生態系サービスの持続的利用を低下させ、企業が持続的に成長する上でのリスクとなる事を意味しています。そして企業がその現実を認識した後は、自社とステークホルダーの持続性を高めるために経営課題として生物多様性の減少を止め、プラスに転じる取組を進めることが求められます。具体的には、土地利用の転換、資源搾取、汚染、気候変動、外来生物といった生物多様性の主要な減少要因を招かず、逆にプラスの影響を生み出す事業へと変革することが求められています。

なおその際、気候変動と生物多様性のトレードオフには注意が必要です。気候変動は生物多様性を減少させる主要因の一つでもあり、カーボンニュートラルとネイチャーポジティブを両輪で進め同時解決する取組は、両者にとって必須といえます。その過程での様々な活動がTNFD等のフレームワークに基づいて情報開示されることになります。TNFDは情報開示の枠組にすぎませんので、ESG評価を高めるためにはネイチャーポジティブな企業に向けたロードマップを描き、上記のような具体的な取組を着実に進めることが求められています。

5)いつTNFDに取り組むのか

今後日本でも、生物多様性国家戦略(2023~2030)に基づいて様々な制度や規制が出されてくるでしょう。特に情報開示についてはハードルが高まっていくと思われます。東証プライム上場企業ではTCFDに準拠した開示が必須になりつつあり、人権等を含めたサステナビリティ情報の開示が強く求められるようになっています。

気候変動については2021年のガバナンス・コード改定にて、サステナビリティへの対応の一環として関連情報の開示が加えられました。日本では2017年のTCFD最終報告書の公表から6年でここまで至ったわけですが、海外でも同様の動きが進んでいます。自然・生物多様性に関しても、TNFDにもとづく情報開示が間違いなく求められるようになると考えられます。気候変動と同じく実質的な義務化まで6年と仮定すると、あと5年以内にネイチャーポジティブな事業への変革を進める必要があるでしょう。

森づくりに時間がかかるように、生物多様性関連の取組は簡単に完成するものではありません。情報開示の義務化を待たず、今から取り組んでおくことで、生物多様性保全の具体的な成果を伴った情報開示ができるようになります。

すでに自然・生物多様性の取組を行っている企業の方も、自社ビジネスと生物多様性の関係を再評価されてください。その活動はチャリティーの一環としてではなく、自社の事業として主流化されているでしょうか。自然への理解を進め、影響や依存の視点から事業を見直し、再構築しているでしょうか。まだ取り組んでいない企業の方は、まずはスタートさせることです。TNFDの評価範囲は幅広く、一朝一夕というわけにはいきません。まずは重要な拠点など一カ所でもよいのでネイチャーポジティブに向けた活動を開始し、それを全社的な取組へと拡大していくことも一つの方法です。

GBFでは、2030年までにネイチャーポジティブを目指すことを目標としています。この国際目標が一つの基準になることは間違いありません。自社がネイチャーポジティブな企業となるための取組は待ったなしです。

(金澤 厚)